Baş səhifə

» İQTİSADİYYAT

» Azərbaycan Respubkilasının büdcə sistemi

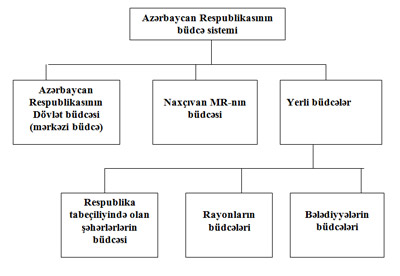

Azərbaycan Respubkilasının büdcə sistemiAzərbaycan Respublikasında büdcə sistemini Azərbaycan Respublikasının dövlət büdcəsi, Naxçıvan Muxtar Respublikasının büdcəsi və yerli büdcələr təşkil edir. Büdcə sistemi bu sistemə daxil olan büdcələrin vahid prinsiplər əsasında fəaliyyətinə və onların müstəqilliyinə əsaslanır. Büdcə sisteminin vahidliyi tənzimləyici mədaxil mənbələrindən istifadə etmək, məqsədli büdcə fondları yaratmaq, maliyyə ehtiyatlarını müxtəlif səviyyəli büdcələr arasında bölüşdürmək vasitəsilə büdcələrin qarşılıqlı əlaqəsinə əsaslanır. Büdcə sisteminin vahidliyi eyni büdcə təsnifatı, büdcə sənədləri və formalarından istifadə olunması, büdcələrin icrasına dair müntəzəm hesabatın və icmal büdcə hesabatının hazırlanması və qanunvericiliklə müəyyən olunmuş qaydada təqdim edilməsi yolu ilə təmin edilir. Büdcələrin müstəqilliyi mövcud qanunvericiliyə uyğun olaraq mədaxil mənbələrinin və vahid büdcə təsnifatı çərçivəsində xərclərinin istiqamətlərini müəyyənləşdirmək hüququnun olması ilə təmin edilir. Azərbaycan Respublikası dövlət büdcəsinin məqsədi ölkənin iqtisadi, sosial və digər strateji proqramlarının və problemlərinin həlli, dövlətin funksiyalarının həyata keçirilməsi üçün qanunvericiliklə müəyyən edilmiş qaydada maliyyə vəsaitinin toplanmasını və istifadəsini təmin etməkdir. Azərbaycan Respublikasının dövlət büdcəsi mərkəzləşdirilmiş gəlir və xərclərdən, yerli gəlir və xərclərdən ibarətdir. Yerli büdcə bələdiyyə statusuna uyğun olaraq özünüidarəetmə prinsiplərini reallaşdırmaq, bələdiyyələrin Azərbaycan Respublikasının Konstitusiyası və qanunları ilə müəyyənləşdirilmiş səlahiyyətlərini həyata keçirmək üçün formalaşan və istifadə olunan maliyyə vəsaitidir. Yerli büdcənin tərtibi və icrası büdcə sisteminin qanunvericilklə müəyyən edilmiş ümumi prinsipləri əsasında və Azərbaycan Respublikasında tətbiq olunan büdcə təsnifatına uyğun olaraq həyata keçirilir. Azərbaycan Respublikasının büdcə sisteminin sxemi:  Dövlət Büdcəsinin gəlirlərinin konkret mənbələrini aşağıdakı cədvəldə görmək olar:

|