Ana Sayfa

» EKONOMİ

» Azerbaycan Cumhuriyeti’nin bütçe sistemi

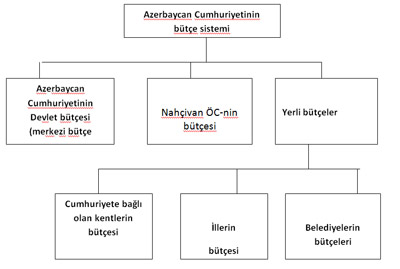

Azerbaycan Cumhuriyeti’nin bütçe sistemiAzerbaycan Cumhuriyeti’nde bütçe sistemini Azerbaycan Cumhuriyeti devlet bütçesi, Nahçıvan Özerk Cumhuriyeti bütçesi ve yerel bütçeler oluşturuyor. Bütçe sistemi bu sisteme dahil olan bütçelerin ortak ilkeler temelinde faaliyetine ve bağımsızlığına dayanır. Bütçe sisteminin bütünlüğü, düzenleyici gelir kaynaklarından yararlanmaya, amaçlı bütçe fonları oluşturmaya, mali kaynaklarını farklı seviyeli bütçeler arasında dağıtılması aracılığıyla bütçelerin karşılıklı ilişkisine dayanır. Bütçe sisteminin bütünlüğü, aynı bütçe sınıflandırması, bütçe belgelerinin ve biçimlerininin kullanılması, bütçelerin uygulaması ile ilişkin düzenli raporun ve icmal bütçe raporunun hazırlanması ve mevzuatla belirlenmiş şekilde sunulması yoluyla sağlanır. Bütçelerin bağımsızlığı mevcut mevzuata uygun olarak gelir kaynaklarının ve ortak bütçe sınıflandırması çerçevesinde giderlerinin yönlerini belirlemek hakkının olması ile sağlanır. Azerbaycan Cumhuriyeti devlet bütçesinin amacı ülkenin ekonomik, sosyal ve diğer stratejik programlarının ve sorunlarının çözümü, devletin fonksiyonlarının uygulanması için mevzuatça belirlenmiş şekilde finans maliyetinin toplanmasını ve kullanımını sağlamaktır. Azerbaycan Cumhuriyeti devlet bütçesi merkezileştirilmiş gelir ve giderlerden, yerel gelir ve giderlerden oluşmaktadır. Yerli bütçe belediye statüsüne uygun olarak özyönetim ilkelerini gerçekleştirmek, belediyelerin Azerbaycan Cumhuriyeti Anayasası ve kanunları ile belirlenmiş yetkilerini gerçekleştirmek için oluşturulan ve kullanılan finansal birikimidir. Yerli bütçenin oluşturulması ve uygulanması bütçe sisteminin mevzuatla belirlenmiş genel ilkeleri temelinde ve Azerbaycan Cumhuriyeti’nde uygulanan bütçe gruplaştırmasına uygun olarak yapılır. Azerbaycan Cumhuriyeti bütçe sisteminin şeması:  Devlet bütçesinin gelirlerinin kesin kaynakları aşağıdaki tabloda verilmişitr:

|